For an English version, please scroll down.

Please find here a pdf version / por favor encuentre una una versión pdf aquí

El 18 de agosto de 2020 se instaló la comisión encargada de revisar los beneficios y exenciones tributarias en Colombia con miras a determinar las áreas que requieren ser reformadas dentro del sistema tributario del país. El trabajo de la comisión suscita grandes expectativas puesto que muchos consideran que los intentos de reforma realizados en el pasado no han tenido éxito. Sumado a lo anterior, la academia y actores de la sociedad civil se preguntan si la inclusión de expertos internacionales dentro de comisiones evaluadoras constituye un modo adecuado de enfrentar los desafíos de la tributación nacional y en su lugar sugieren extender las discusiones para involucrar otros actores de la sociedad civil.

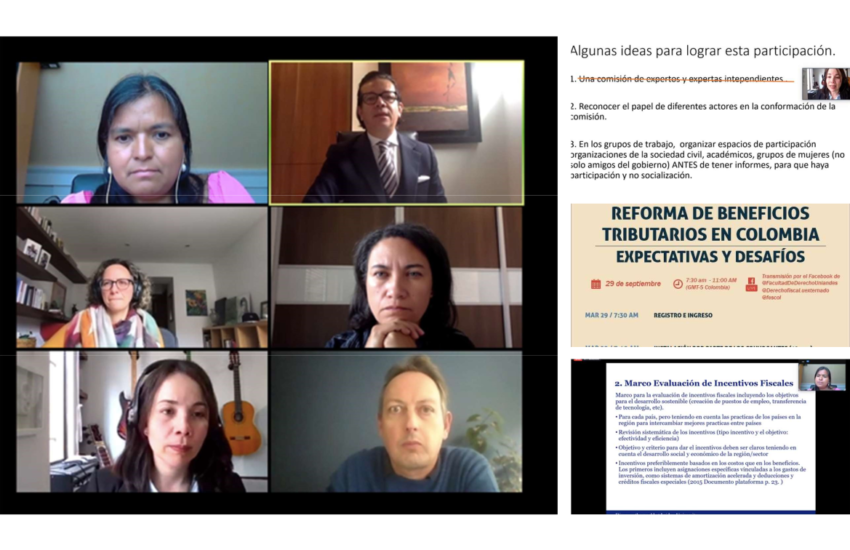

Junto con la Universidad Externado, la Universidad de los Andes y la Fundación Friedrich Ebert de Colombia, GLOBTAXGOV organizó un seminario el 29 de septiembre para examinar los objetivos y el proceso de la comisión de reforma, así como para propiciar una discusión amplia al respecto involucrando a todos los interesados que desearan unirse al seminario virtual gratuito. Se puede consultar la grabación del evento en línea.

El primer panel, en el que participaron los académicos colombianos Daniel Libreros, Eleonora Lozano y Luis Carlos Reyes, se hizo un balance de la estructura existente de los beneficios fiscales en Colombia. Los panelistas compartieron sus ideas en cuanto al problema que suponen los incentivos fiscales existentes, puesto que la justificación para hacerlos parte de la política fiscal no es clara. Igualmente, subrayaron la necesidad de informar y evaluar periódicamente los incentivos. También recordaron la elevada desigualdad de ingresos y riqueza en Colombia, lo que acentúa la necesidad de orientar la reforma de los incentivos fiscales teniendo en cuenta la progresividad del sistema tributario.

En el segundo panel, los integrantes de la propia comisión explicaron que el enfoque de su labor radica en identificar las razones que llevaron a la política fiscal actual y de este modo ofrecer alternativas que integren tanto a impuestos directos como indirectos. En grandes rasgos se aclararon cuáles son las distintas mesas de trabajo y sus integrantes. Al respecto se mencionó que la comisión cuenta con expertos independientes tanto locales como internacionales, así como miembros del gobierno colombiano.

Jesús Bejarano, del Ministerio de Hacienda de Colombia, confirmó la necesidad de reformas, señalando por ejemplo la baja capacidad redistributiva del sistema fiscal colombiano en comparación con otros países de la región como México y Chile. Bert Brys, economista de la OCDE, explicó que además de proponer nuevas formas de reformar los incentivos, se justifica una mirada a los problemas estructurales del sistema tributario. A menudo se han establecido incentivos fiscales que parecen carecer de justificación a primera vista, pero han sido establecidos para remediar otras ineficiencias del sistema fiscal. Por lo tanto, recomendó a la comisión que hiciera un balance y empezara a abordar esos problemas subyacentes.

María Fernanda Valdés destacó los beneficios de una participación de la sociedad civil y de sectores más amplios de la población en los proyectos de reforma tributaria, ya que, de no hacerlo, las reformas pueden fracasar por falta de legitimidad. Insistió en la necesidad de integrar a estos actores desde la etapa participación y no únicamente en la etapa de socialización de los informes.

El último panel estuvo integrado por otro grupo de expertos en incentivos fiscales, entre los que se encontraban Natalia Aristizábal, del Banco Mundial y ex funcionaria de la administración tributaria colombiana, Agustín Redonda, del Consejo de Políticas Económicas, e Irma Mosquera, líder del proyecto GLOBTAXGOV. Los miembros del grupo señalaron que a menudo la información necesaria para evaluar objetivamente las repercusiones económicas y sociales de las políticas fiscales (como los incentivos) simplemente no existe, y sería útil trabajar en la generación de dichos datos en aras de la transparencia fiscal. Igualmente, un aumento de la transparencia de los gastos fiscales, la reunión de todos los datos pertinentes dentro de la administración y la puesta a disposición de los mismos para un conjunto más amplio de interesados constituirían otras reformas para mejorar considerablemente el diseño de los incentivos fiscales. Además, sería útil tener en cuenta las prácticas que otros países han desarrollado para gestionar los incentivos fiscales. Sin embargo, cada país debería crear su propio marco de evaluación.

Mauricio Marín resumió la jornada, destacando la necesidad de abordar los problemas estructurales del sistema tributario colombiano.

English summary

On August 18, 2020 the expert commission on the reform of tax incentives in Colombia kicked off its work. High expectations lay upon the outcome of the work, given that the multitude of tax incentives preoccupies many actors of the academy and civil society in Colombia. Likewise, past attempts at reforms are regarded as unsuccessful by many. Together with Universidad Externado, Universidad de los Andes and Friedrich-Ebert-Stiftung Colombia, GLOBTAXGOV organized a seminar on September 29 to discuss the objectives and the layout of the reform commission, as well as to gather input to its work from a wider range of stakeholders. A recording of the event is available online.

The first panel, including Colombian academics Daniel Libreros, Eleonora Lozano and Luis Carlos Reyes took stock of the existing structure of tax benefits in Colombia. They shared the assessment that incentives pose a problem, since it is often unclear to what extent these are justified, emphasizing the need for a periodical reporting and evaluation of incentives.

They also recalled the high income and wealth inequality in Colombia, which underlines the need to guide the reform of tax incentives with an eye on the progressivity of the tax system.

In the second panel, stakeholders in the commission itself explained their approach to the topic: The commission, comprising international as well as local independent experts and governmental stakeholders will assess tax incentives through different working parties encompassing indirect taxation, corporate taxation, foreign trade, personal taxes.

Jesús Bejarano from the Colombian Ministry of Finance confirmed the need for reforms, pointing for example to the low redistributive capacity of the Colombian tax system when compared to other countries. Bert Brys, senior economist at the OECD, explained that next to proposing new ways to reform incentives a look at structural problems of the tax system is justified. Often specific tax incentives that might lack justification at first sight are in place to remedy another inefficiency in the tax system. He therefore recommended to the commission to take stock of and start tackling such underlying problems. María Fernanda Valdés highlighted the benefits of involving civil society actors and as broad parts of the population as possible in tax reform projects as in the absence of involvement, reforms may fail for a lack of legitimacy. She insists on the necessity to involve civil society actors in the discussions phase and not only until the socialization of the reports.

The last panel comprised another set of experts on tax incentives, including Natalia Aristizábal from the World Bank and former official of the Colombian tax administration, Agustin Redonda from the Council on Economic Policies, and Irma Mosquera, leader at the GLOBTAXGOV project. Panel members pointed out that often the necessary information to objectively evaluate the economic and social impact of a tax policy (such as an incentive) is simply absent. Increasing the transparency of tax expenditures, collecting all relevant data within the administration and making the data available to a broader set of stakeholders could significantly improve the design of tax incentives. Moreover, taking into account the practices other countries developed to manage tax incentives could prove helpful, yet every country should create its own evaluative framework.

Mauricio Marín summarized the day, highlighting the necessity to take up the structural problems of the Colombian tax system.